Начало этой заметки положено слайдом из… выступления Алексея Подщеколдина, президента ассоциации «Российские автомобильные дилеры». В четверг, 23 января, в столице состоялась пресс-конференция. На слайде представлена столбчатая диаграмма, показывающая количество дилеров, работающих с разными китайскими брендами по состоянию на 1 декабря 2024 года. Можно оценить эффективность работы каждого представительства со своими дилерами. Диаграмма учитывает не только марки, официально продаваемые в России, но и те, что завозятся через серых дилеров. Напомним, с 3 октября 2023 года доставка машин китайских брендов с ДВС по схеме параллельного импорта стала невозможна, а электромобилей и последовательных гибридов – с 1 февраля 2024 года. На диаграмме представлены 29 марок, в том числе Venucia, Rising, Fortin и SWM, о которых знают не все автолюбители.

Число дилерских центров китайских автопроизводителей к 1 декабря 2024 года. Информация от РОАД.

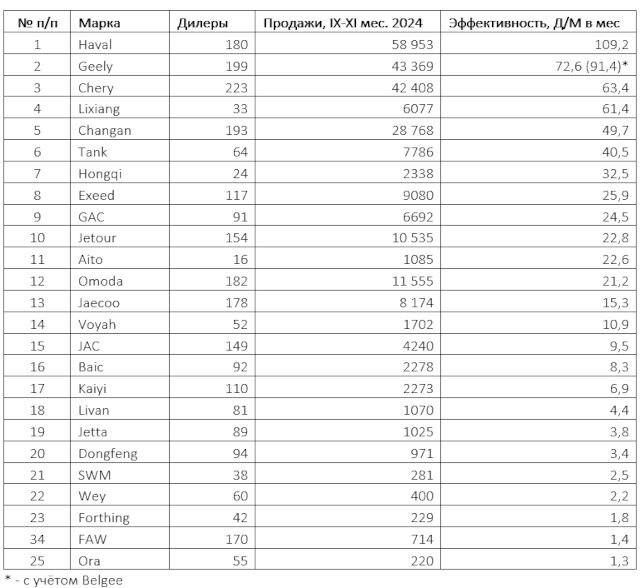

Из-за переменного числа дилеров обратимся к трем месяцам до декабря (данные о поставках позволяют это сделать). Рассчитаем объем продаж за сентябрь, октябрь и ноябрь, разделив его на количество торговых точек и поделя на три — по количеству месяцев.

Сначала отметим, что на диаграмме РОАД отсутствует бренд Belgee. Предлагаем вариант эффективности Geely с учетом моделей Belgee. В таком случае Geely по эффективности занимает второе место. Первое место у Haval, но его показатели улучшены за счёт продаж моделей H3, H5 и Н9, выведенных в отдельную дилерскую сеть Haval Pro. Skywell, фактически прекратившего импорт в РоссиюИ Haima, и Rising, и Venucia, как уже говорилось ранее, практически неизвестны большинству покупателей.

Рассматривается норма продаж в 30 единиц в месяц для эффективной работы дилера, учитывая маржинальность и схему сотрудничества. В четвертом квартале 2024 года, при росте цен из-за утилизационного сбора и снижении спроса, количество машин на складах увеличилось, что повысило значение объемов продаж для каждого дилера. В таблице эффективности бренды разделены на группы по продажам: первая группа включает семь брендов с более чем 30 единицами в месяц. Среди лидеров — Lixiang, не представленный официально в России и занимающий четвертое место по продажам. Это обращает внимание на важность качества продукта и попадания в целевую аудиторию. Changan, следуя за Lixiang с большим отставанием, вызывает тревогу менеджмента из-за разветвленной (размытой) линейки моделей и третьего места по количеству дилеров, при этом в четвертом квартале он лидировал по падению объемов продаж среди крупных игроков.

Вторая группа отличается эффективностью малого бренда Aito (Seres), который хорошо продается в Китае, но пока не пользуется популярностью в России. Его дилеры реализуют в среднем более 22 машин в месяц. С учетом того, что в тех же залах стоят другие люксовые «китайцы», продавцы не испытывают недостатка в работе. Дилеры Jaecoo скорее всего находятся на грани выживаемости: 15 машин в среднем в месяц. У Voyah дела идут хуже, чем у идеологически близкого Lixiang — немногим более десяти автомобилей в месяц. В таблице представлен полный список, отметим лишь, что Ora замыкает топ-25 по эффективности дилерских продаж, продавцы которого с трудом находят одного покупателя в месяц.