Все про КБМ для ОСАГО: как узнать, пошаговая инструкция

Что такое КБМ и зачем он нужен

КБМ — это «коэффициент бонус-малус», который входит в формулу расчета стоимости полиса ОСАГО. Его ещё называют «коэффициентом безаварийного вождения». Как следует из названия, при определении цены учитывается количество ДТП застрахованного лица. Водителей, не допускавших аварий, поощряют, а лихачей — наказывая финансово. Если человек десять лет отъездил без происшествий, полис будет стоить более чем вдвое дешевле. В противоположном случае, для водителей с частыми ДТП «заветный документ» будет стоить дороже, чем чаще страховая компания возмещала ущерб пострадавшей стороне.

Важно помнить: при расчете коэффициента страхования учитываются только случаи возмещения со стороны компании страхователя собственника полиса.

Коэффициент «бонус-малус» изменчив и определяется многими факторами: опытом работы, местностью использования страховки, количеством застрахованных лиц и так далее. Сегодня поговорим о всех способах узнать значение КБМ.

Как узнать свой КБМ: 3 способа

Через сайт НСИС

До недавнего времени уточнить сведения о КБМ было возможно на сайте Российского союза автостраховщиков (РСА). С 1 октября 2024 года РСА прекратил свою деятельность в качестве оператора автоматизированной информационной системы (АИС) ОСАГО. Сейчас все операции с КБМ выполняются через базу АО «НСИС» — организации, созданной специально для работы со страховыми документами.

Введя в поисковик запрос «проверка КБМ», пользователь обнаружит множество ресурсов, среди которых преобладают страховые компании.

Процесс очень прост. На главной странице нужно нажать раздел «Узнать свой КБМ». Затем войти в личный кабинет одним из предложенных способов: через «Госуслуги», «Сбер ID» и так далее. После предоставления необходимой информации (такой, как номер водительского удостоверения, ФИО и прочее) станет доступна информация о текущем статусе КБМ.

Через сторонние сервисы

Всё вышесказанное можно осуществить с помощью сторонних сервисов. Достаточно ввести в поисковик «проверка КБМ», и результаты выдадут десятки ресурсов, большинство из которых — страховые компании. Но все равно обращение к сайту НСИС неизбежно: это единая база по ОСАГО. Отличие будет лишь в том, что одновременно будут предлагаться платные услуги по оформлению страховки и сопровождению. Кроме того, передавая персональные данные неизвестным организациям, всегда есть риск утечки данных третьим лицам. Поэтому удобнее и безопаснее всего выяснить КБМ через официальный сайт НСИС.

Самостоятельный расчет

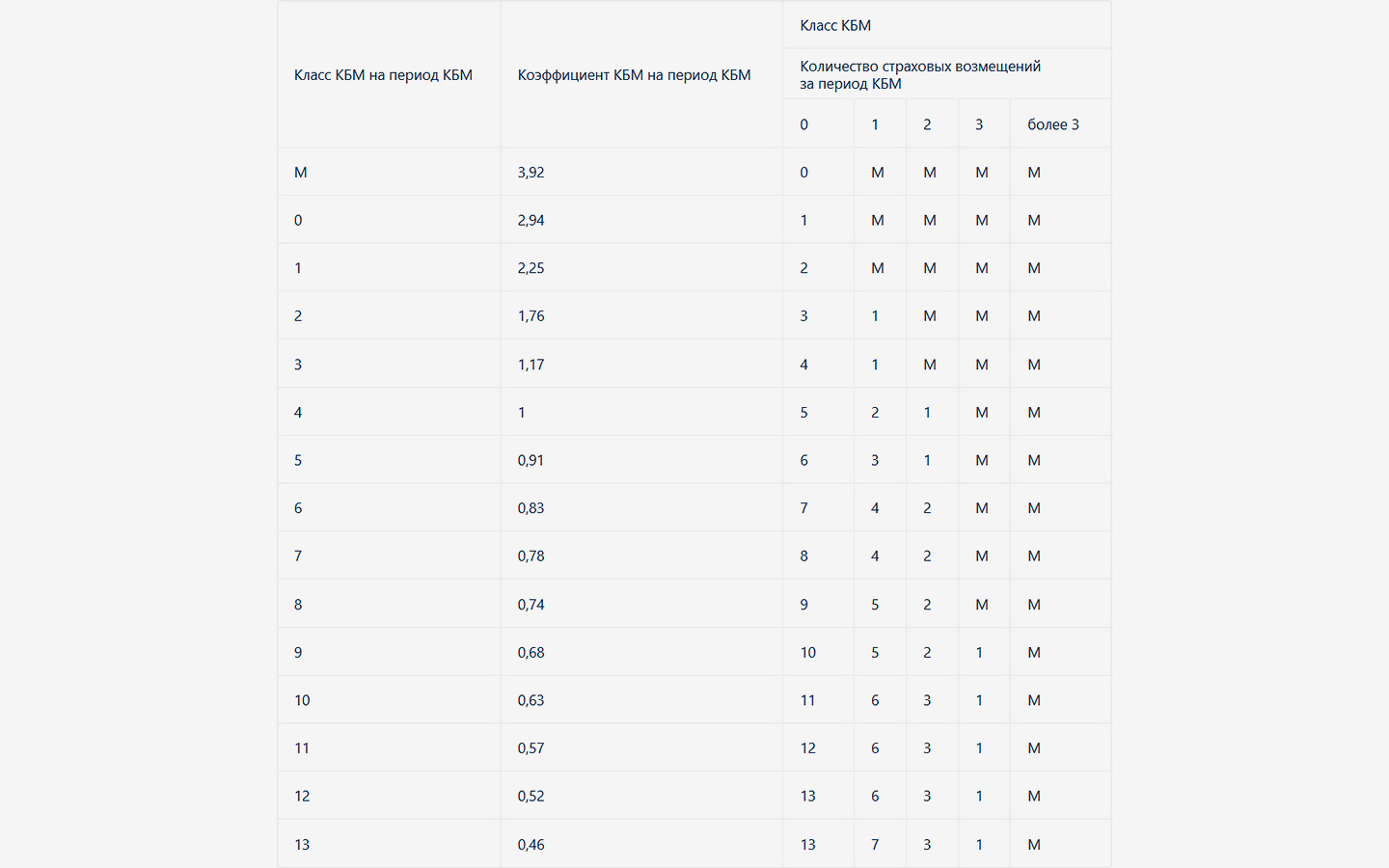

Осуществляется расчет по таблице расчета КБМ, которая представлена ниже на конец 2024 года.

Класс КБМ отражает уровень безопасности вождения. Чем он выше, тем лучше. Самый низкий показатель — «М», соответствующий наибольшему коэффициенту при расчете. Узнать класс можно через систему НСИС, упомянутую ранее.

В системе КБМ «кнута» действует сильнее, чем «пряника». Таблица показывает: даже если водитель проработал 14 лет без аварий, одно спровоцированное им ДТП понизит его класс с 13-го на 7-й. Восстановить репутацию до 13-го класса займет шесть лет.

Как восстановить КБМ

При неправильном расчете страхового взноса, если сумма рассчитана сверх установленной, возможно подать заявку на перерасчет.

- Через страховую компанию можно обратиться. Для этого достаточно посетить офис с паспортом и водительскими правами, объяснив ситуацию. Однако имейте в виду, что страховая компания, как и любой посредник, все равно направит запрос в единую базу НСИС. Поэтому быстрее и проще внести правки самостоятельно.

- Чтобы внести изменения, необходимо войти в систему через официальный сайт НСИС, как описано ранее. В разделе «Полисы» найдите кнопку «Сообщить об ошибке в данных договора страхования». Заполните форму с требуемой информацией и ожидайте решения. В течение семи дней КБМ обязана исправить данные, но обычно правки осуществляются в течение суток.