Коэффициент бонус-малус — единственный показатель из многих, который оказывает значительное влияние на цену страховки ОСАГО, и его значение определяется деятельностью водителя. Что нужно знать о коэффициенте бонус-малус в 2025 году?

Что такое коэффициент бонус-малус

Коэффициент бонус-малус (КБМ) изменяет базовый тариф ОСАГО и влияет на его стоимость. Его значение определяется числом аварий, где владелец полиса был виноват, в предыдущем страховом периоде.

Безопасная езда снижает стоимость страховки, а наоборот — аварии повышают ее. Центральный банк России устанавливает размер КБМ, как и тарифы для разных категорий машин. В 2025 году сохранили размер КБМ, который вступил в силу с апреля 2022 года. Для водителей без происшествий коэффициент снизили с 0,5 до 0,46, а максимальный увеличили с 2,45 до 3,92. Всего 15 классов КБМ, где класс «М» — худший, а 13-й — лучший, с минимальным коэффициентом.

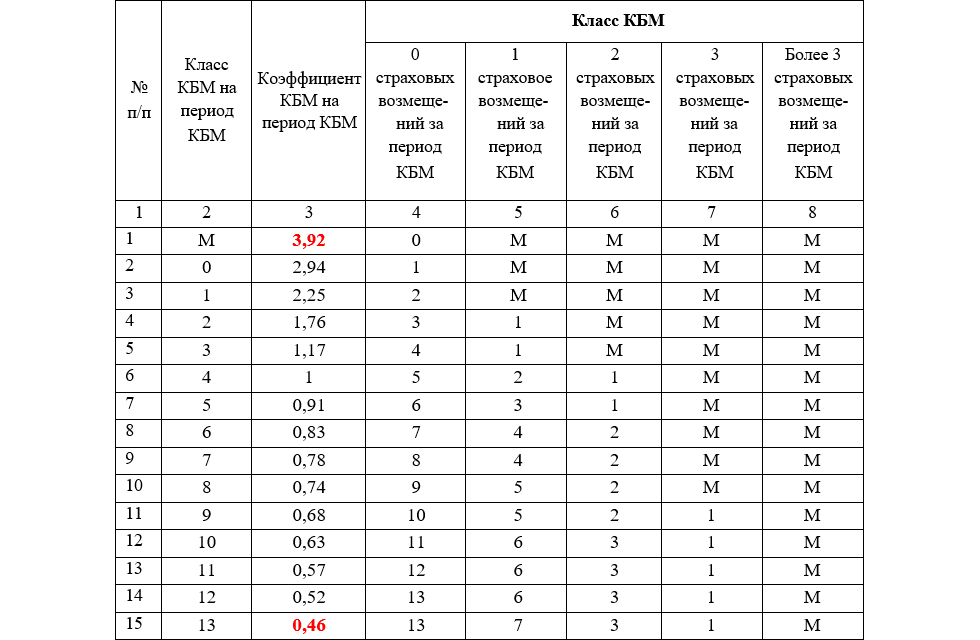

Коэффициент страховых тарифов, зависящий от числа выплаченных страховщиками сумм возмещения в предыдущие сроки (коэффициент КБМ), устанавливается по приведенной ниже таблице.

Новичок, приобретающий полис ОСАГО впервые, получает 3-й класс. Безаварийное вождение года снижает стоимость полиса на 14%, двух лет — на 22% и так далее. Максимально страховые тарифы ОСАГО могут быть снижены на 60% за десятилетний срок. Потерять достигнутое значительно проще. Более трех ДТП в год увеличат даже минимальный КБМ до максимума.

В полисе ОСАГО у каждого водителя (индивидуальный коэффициент), допускаемого к управлению автомобилем, в таблице под пунктом 3 приводится индивидуальный коэффициент риска (КБМ). В нижней части полиса в таблице под пунктом 7 «Расчет размера страховой премии» указан КБМ, используемый для расчета стоимости страховки.

Существуют два вида КБМ:

- КБМ водителяЭтот метод применяется для определения цены ОСАГО с ограниченной страховкой, где полис охватывает конкретных автолюбителей. При нескольких застрахованных водителях расчет основывается на наибольшем коэффициенте КБМ. В итоге стоимость ОСАГО может существенно возрасти.

- КБМ собственникаДля расчета стоимости полиса ОСАГО на неограниченное число водителей применяется коэффициент КО за «безразмерность» списка водителей. В 2024 году этот коэффициент для физлиц равен 2,32. Помимо этого, используется КБМ 4-го класса (равный 1). Полис ОСАГО без ограничений выгоден, если у кого-то из водителей КБМ нулевого (2,94) или максимального (3,92) класса.

Как рассчитывается КБМ

С первого апреля двадцать Nineteenth года расчет КБМ производится ежегодно в одно число — первый день апреля. Такой показатель применяют до тридцатого марта следующего года при оформлении любых договоров.

- В основном класс КБМ устанавливается на основе числа аварий, произошедших за прошлый страховный год. Информацию об этом страховым компаниям предоставляет единая база данных АИС РСА — автоматизированная информационная система Российского союза автостраховщиков.

Пример: Водитель с КБМ 10-го класса (коэффициент 0,63), за год совершивший два ДТП, получит при заключении следующего договора ОСАГО КБМ 3-го класса (коэффициент 1,17).

- Даже без аварий коэффициент риска водителя с опытом может вернуться к уровню новичка (3-й класс), если после изменения фамилии или водительского удостоверения страхователь не предупредил об этом страховую компанию. В результате при наступлении страхового случая компания может отказать в выплате, так как полис оформлен на другого водителя.

- Согласно пункту 6 приложения 4 к указанию ЦБ от 08.12.2021 № 6007-У класс КБМ водителя не изменяется на протяжении всего срока действия полиса ОСАГО и применяется по всем договорам обязательного страхования, где предусмотрено управление транспортным средством данным водителем и заключенным в указанный период.

- С 1 апреля 2019 года согласно Указанию ЦБ № 5000-у значение коэффициента КБМ не изменяется при перерывах в страховании. Гражданин получает единый КБМ, применяемый к нему во всех договорах ОСАГО, и он не превращается в КБМ 3-го класса из-за перерыва, как это было ранее.

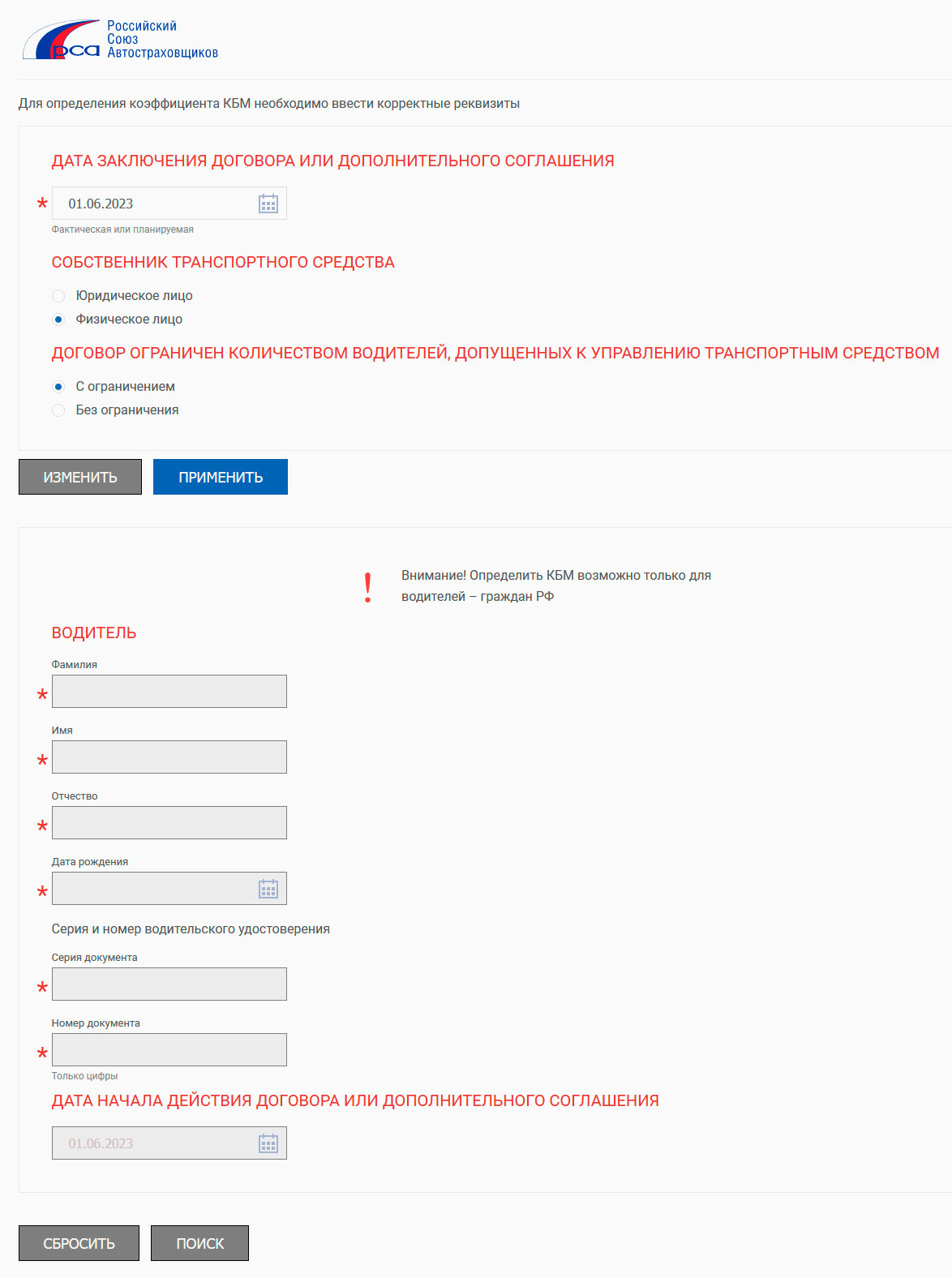

Как проверить КБМ

Найти информацию о действующем КБМ можно на сайте АИС РСА.

1. Перейдите по ссылке: https://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm.

На странице сайта заполните форму.

3. Нажмите «Поиск».

Таблица расчета КБМ

| Количество страховых событий за прошлый год. | ||||||

| Класс КБМ | Значение КБМ | 0 | 1 | 2 | 3 | 4 |

| М | 3,92 | 0 | М | M | M | M |

| 0 | 2,94 | 1 | М | M | M | M |

| 1 | 2,25 | 2 | М | M | M | M |

| 2 | 1,76 | 3 | 1 | M | M | M |

| 3 | 1,17 | 4 | 1 | M | M | M |

| 4 | 1 | 5 | 2 | 1 | M | M |

| 5 | 0,91 | 6 | 3 | 1 | M | M |

| 6 | 0,83 | 7 | 4 | 2 | M | M |

| 7 | 0,78 | 8 | 4 | 2 | M | M |

| 8 | 0,74 | 9 | 5 | 2 | M | M |

| 9 | 0,68 | 10 | 5 | 2 | 1 | M |

| 10 | 0,63 | 11 | 6 | 3 | 1 | M |

| 11 | 0,57 | 12 | 6 | 3 | 1 | M |

| 12 | 0,52 | 13 | 6 | 3 | 1 | M |

| 13 | 0,46 | 13 | 7 | 3 | 1 | M |

С помощью этой таблицы вы можете найти КБМ для следующего договора ОСАГО.

- В действующем полисе ОСАГО найдите класс КБМ и перейдите к соответствующей строке в первой колонке таблицы.

- В графе «Количество страховых случаев за прошлый год» укажите соответствующий столбец.

- Пересечение указанной строки и столбца определяет класс КБМ для последующего договора ОСАГО.

- В графе «Значение КБМ», рядом с номером класса, указан коэффициент.

Пример: Водитель имеет коэффициент 0,78 по классу опасности 7. За время действия полиса ОСАГО случилось одно страховое происшествие. Следовательно, в следующем полисе ОСАГО данного водителя будет показан КБМ 4-го класса с размером коэффициента 1.