Регистрируя автотранспорт в ГИБДД, полис обязательного страхования гражданской ответственности не потребуется.

С 1 марта 2025 года для регистрации автомобиля в ГАИ полис ОСАГО не потребуется. Как правильно оформлять страховку, какие ошибки следует избегать, что влияет на стоимость страховки и возможно ли ее снизить — подробная инструкция.

Разбираемся, как сейчас работают полисы ОСАГОЧто произойдет с правилами начиная с 1 марта 2025-го? Какую сумму можно будет получить на ремонт и требуется ли иметь при себе полис?

Что такое ОСАГО?

ОСАГО — договор обязательного страхования ответственности водителей перед другими участниками дорожного движения. Заключив договор ОСАГО, страховщик обязуется за определенную плату (страховую премию) возместить вред жизни, здоровью или имуществу потерпевших в случае наступления страхового случая.

Согласно закону «Об обязательном страховании гражданской ответственности собственников транспортных средств». [1] Каждый владелец автомобиля обязан оформить полис ОСАГО.

Зачем нужен полис ОСАГО?

ОСАГО требуется для страхования ответственности каждого водителя перед другими людьми. ОСАГО Документ необходим каждому водителю, и движение по дорогам без него недопустимо.

Что покроет ОСАГО?

Страховая компания выплачивает возмещение по ОСАГО в случае нанесения вреда жизни, здоровью или имуществу пострадавших во время эксплуатации автомобиля, на который оформлен полис. Данные выплаты осуществляются только при условии происшествия на территории России.

В случае если водитель, являющийся страхователем, станет участником ДТП как виновник, его страховая организация возместит расходы на ремонт транспортных средств пострадавших или выполнит ремонтные работы в рамках установленного договором страхового лимита. Максимально можно получить 400 тысяч рублей по ОСАГО за повреждение чужого имущества. .

При необходимости лечения пострадавший сможет получить до 500 тысяч рублей по ОСАГО в случае причинения вреда жизни или здоровью.

Если в ДТП виновным является застрахованный водитель, то по ОСАГО можно отремонтировать поврежденный автомобиль до суммы 400 тысяч рублей, а также оплатить лечение пострадавших до 500 тысяч рублей.

При повреждении двух и более автомобилей каждый может быть отремонтирован за сумму до 400 тысяч рублей. В случае если проблемы со здоровьем после ДТП возникли у двух или более человек, лечение каждого будет компенсировано суммой до 500 тысяч рублей.

В настоящее время обсуждается возможность повышения лимитов выплат за ущерб жизни и здоровью в рамках ОСАГО с 500 тысяч до двух миллионов рублей. Такой шаг возможен после принятия соответствующих изменений в закон об ОСАГО. Об этом еще в апреле 2023 года говорил президент Российского союза автостраховщиков Евгений Уфимцев. На самом деле расширение лимитов по выплате за ущерб жизни и здоровью в системе обязательного страхования гражданской ответственности автомобилистов планировалось ещё в 2022 году. Но, как отмечают страховщики, из-за резкого роста затрат на возмещение ущерба вследствие повышения стоимости ремонта автомобилей фоне… дефицита запчастей эти изменения забуксовали.

Госдума зарегистрировала законопроект с поправками к закону об ОСАГО. Поправки предусматривают повышение на 30% лимитов страхового возмещения за ущерб жизни и здоровью, а также за ущерб имуществу. Документ предлагает обязать страховщиков возмещать «потерпевшим в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, в размере 650 тыс. руб.» вместо нынешнего лимита в 500 тыс. руб.

Предложили повысить лимиты выплат по имущественному ущербу с 400 тысяч до 520 тысяч рублей.

Уфимцев отметил, что увеличение лимитов выплат, пусть и несущественное, вызовет рост цены полисов ОСАГО. В случае принятия проекта его действие начнется 1 сентября 2025 года.

Возможны ситуации, приводящие к ущербу имуществу.

- Страхователь повредил одну или несколько машин.

- Водитель нанёс ущерб светофору, дорожным знакам и сооружениям на дороге.

- автомобилист повредил здание;

- Водитель допустил наезд на пешехода, в результате чего последнему был причинен вред жизни или здоровью.

При нанесении вреда здоровью пострадавшему компенсируется .

- утраченный заработок/доход;

- Расходы на лечение и лекарства, доступ к которым потерпевший не имеет бесплатно (включая препараты за пределами базовой программы обязательного медицинского страхования).

- дополнительно понесенные потерпевшим расходы:

- на дополнительное питание;

- на протезирование;

- на посторонний уход;

- на санаторно-курортное лечение;

- на приобретение специального транспортного средства;

- Расходы на профессиональную подготовку или переподготовку пострадавшего по причине необходимости.

- расходы, связанные с погребением потерпевшего;

- Компенсация за утрату кормильца.

Ответственность за лечение и ремонт машины после аварии несет участник, признанный виновным в происшествии.

Что не покрывает полис ОСАГО

- Ущерб, возникший при эксплуатации транспортного средства, не названного в договоре ОСАГО.

- Нанесение морального вреда и появление обязательств по компенсации упущенной выгоды.

- Повреждения, наносимые при вождении транспортных средств в рамках соревнований, тестов или тренировок на предназначенных для этого площадках.

- загрязнения окружающей среды;

- Ущерб, вызванный воздействием перевозимого груза, при условии обязательного страхования риска такой ответственности.

- Нанесение ущерба жизни или здоровью сотрудников во время выполнения служебных обязанностей, которое подлежит компенсации по законам об обязательно страховании или обязательном социальном страховании.

- Обязанность возместить работодателю ущерб, возникший в связи с нанесенным работнику вредом.

- Водитель нанес вред транспортному средству, прицепу, перевозимому грузу, оборудованию и остальному имуществу.

- Возникновение ущерба во время загрузки или выгрузки груза с транспортного средства.

- Повреждения или уничтожение антикварных и уникальных вещей, зданий с историко-культурным значением, изделий из драгоценных металлов и камней, денег, ценных бумаг, религиозных предметов, а также произведений науки, литературы и искусства и других объектов интеллектуальной собственности.

- Возникновение ущерба жизни, здоровью или имуществу пассажиров во время их транспортировки, если этот ущерб подлежит возмещению в соответствии с законодательством об обязательном страховании гражданской ответственности перевозчика.

Существует ли ОСАГО без ограничений

Можно дополнительно застраховать некоторые риски полисом ДСАГО: доплатить за страхование и увеличить возможные выплаты пострадавшему при ДТП.

В случае ДТП, если ремонт автомобиля пострадавшего обойдется дороже 400 тыс. руб., потерпевший сможет взыскать с виновника недостающую сумму через гражданский кодекс. При наличии у виновника ДСАГО на выплату до 1 млн руб., полис покроет все расходы.

Такой вид дополнительной страховки обойдется дорого — за первый год использования водителя. придется оформлять и каскоРазмер доплаты значителен: он рассчитывается на основе возраста, стажа вождения и лимита покрытия сверх обязательной суммы 400 тысяч рублей. Он сравним с ценой полиса ОСАГО. В целом, как утверждают страховщики, средняя выплата по ОСАГО приблизительно 70 тысяч рублей, что делает ДСАГО непривлекательным предложением.

Будет ли обязательным иметь при себе страховой полис ОСАГО в 2025 году?

Электронный полис ОСАГО можно хранить в электронной форме.

С 29 октября 2019 года действует обновленная версия закона об обязательном страховании гражданской ответственности автовладельцев. Теперь для полиса ОСАГО не требуется печать на бланках. С нынешнего дня инспекторам ГИБДД достаточно будет иметь изображение в телефоне или распечатанный электронный документ на обычной бумаге для строгой отчетности.

Если полис только электронный, инспектору ГАИ может быть трудно быстро проверить его в интернете. Лучше иметь распечатанный экземпляр ОСАГО в машине.

Требуется ли страховка ОСАГО для постановки на учет машины в ГИБДД?

Чтобы зарегистрировать автомобиль, полис ОСАГО раньше был необходим в ГАИ. Новая редакция Административного регламента меняет это правило: страховку можно оформить после постановки машины на учет. вступят в силу 1 марта 2025 года.

Купив авто, новый владелец может не сразу его эксплуатировать. Например, кто-то ездит на машине только летом, а приобрел ее зимой. Так что возможна регистрация автомобиля в ГАИ без ОСАГО, если планируется использовать его в ближайшее время. водитель не планирует.

Водитель, едущий на автомобиле без страховки ОСАГО, рискует заплатить штраф 800 рублей за каждую остановку инспектором ГАИ в течение суток. Рассматривается возможность увеличения штрафа до 5 тысяч рублей.

Весной будет запущен эксперимент с камерамиНовые системы смогут определять отсутствие у водителей полисов ОСАГО. Штраф за это пока не предусматривается. Нарушителям могут выслать предупреждение через «Госуслуги». Система будет запущена в тестовом режиме в отдельных регионах. Власти примут решение о ее внедрении после исследования. Если проект получит поддержку, штрафы за отсутствие полисов ОСАГО водители начнут получать не ранее следующего года.

В чем разница между ОСАГО и каско

Каско — это добровольное страхование автомобиля и рисков, связанных с его владением. В отличие от ОСАГО, водитель самостоятельно принимает решение о приобретении каско. договора по каско Виды риска могут быть различны, каждый пользователь выбирает нужные пункты. Если машина известная среди злоумышленников, лучше застраховаться от риска «угона».

Каско позволяет застраховать почти любой риск.

- повреждения в ДТП;

- пожар;

- Проблемы, вызванные работой коммунальных служб, включают падение деревьев.

- полное уничтожение;

- другие актуальные для водителя риски.

Обязательно ли приобретать страховку ОСАГО при наличии КАСКО?

ОСАГО обязательно для получения полиса КАСКО. Все должны иметь полис ОСАГО.

Расчет ОСАГО: стоимость и коэффициенты

Цена договора ОСАГО рассчитывается как результат умножения базовой ставки на коэффициенты. Страховщики вначале определяют базовый тариф для каждого владельца авто лично. А уже к полученной сумме добавляются разные коэффициенты.

Для определения базовой тарифы водителей важна информация о том, что с 13 сентября 2022 года Банк России Вновь увеличили диапазон тарифов для обязательного страхования гражданской ответственности владельцев транспортных средств. Ставка для водителей легковых машин была снижена. с 2224 до 1646 руб. Максимальную повысили с 5980 до 7535 рубБазовую стоимость поездки на такси уменьшили. с 2014 до 1490 руб., а максимальную подняли с 12 505 тыс. до 15 756 тыс. руб. Именно Страховщики сейчас множат полученную «базу» на разные коэффициенты. Стоимость страховки определяется опытом водителя, количеством ДТП, регионом проживания и другими значимыми факторами.

После изменений аккуратным автомобилистам не придется доплачивать за категории водителей, которых считают токсичными. Цена даже может снизиться для некоторых самых ответственных автолюбителей. Изменения в тарифах объяснили частично подорожанием автозапчастей. Впоследствии в РСА сообщили о включении в справочники для расчетов аналогов запчастей, которые дешевле оригинальных. Водители-новички не получили поддержки в страховом сообществе — их считают одной из самых рискованных, а значит, и дорогой категорий.

Центробанк с 27 января 2025 года расширит границы стоимости Для автобусов, троллейбусов, трамваев, мотоциклов и грузовых машин доступен полис ОСАГО, указывает сообщение ведомства.

Стоимость полиса ОСАГО для общественного транспорта изменится: минимальная цена составит 2 700 рублей для автобусов, максимальная — 10 202 рубля. Для трамваев минимальная стоимость будет 921 рубль, максимальная — 3 477 рубль. ОСАГО для троллейбусов обойдется от 1 475 до 5 575 рублей.

Ширина тарифного коридора по ОСАГО для мотоциклов, мопедов и техники категорий «А» и «М», а также для грузовиков с разрешенной максимальной массой 16 т и ниже увеличится на 20%. От 259 до 3 043 руб. будет стоить страховка для мотоциклов, мопедов и техники категорий «А» и «М». Для грузовиков тариф составит от 930 до 11 921 руб.

Определить цену страховки ОСАГО возможно на сайте Российского союза автостраховщиков. .

Банк России устанавливает коэффициенты, которые зависят от следующих параметров.

- Зона приоритетного функционирования транспортного средства.

- Наличие и отсутствие выплат по страхованию в прошлых временных интервалах.

- Параметры транспортного средства, такие как мощность мотора.

- сезонность использования транспортного средства;

- Условия допуска к управлению транспортным средством разрешают исключительно водителей, указанных страховщиком, либо водителей без каких-либо ограничений.

- Возраст и опыт работы водителей, имеющих право на вождение автомобиля.

Региональные коэффициенты могут принимать разные значения. [2]:

| Город | Территориальный коэффициент |

| Магнитогорск | 1,72 |

| Челябинск | 1,99 |

| Ярославль | 1,45 |

| Москва | 1,9 |

| Санкт-Петербург | 1,72 |

| Московская область | 1,63 |

Коэффициент страховых тарифов, изменяющийся с сезоном и частотой эксплуатации авто — КС. [3].

| Как много автомобилей будет использоваться в течение года? | Коэффициент КС |

| 2 месяца | 3 |

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0,95 |

| 10 месяцев и более | 1 |

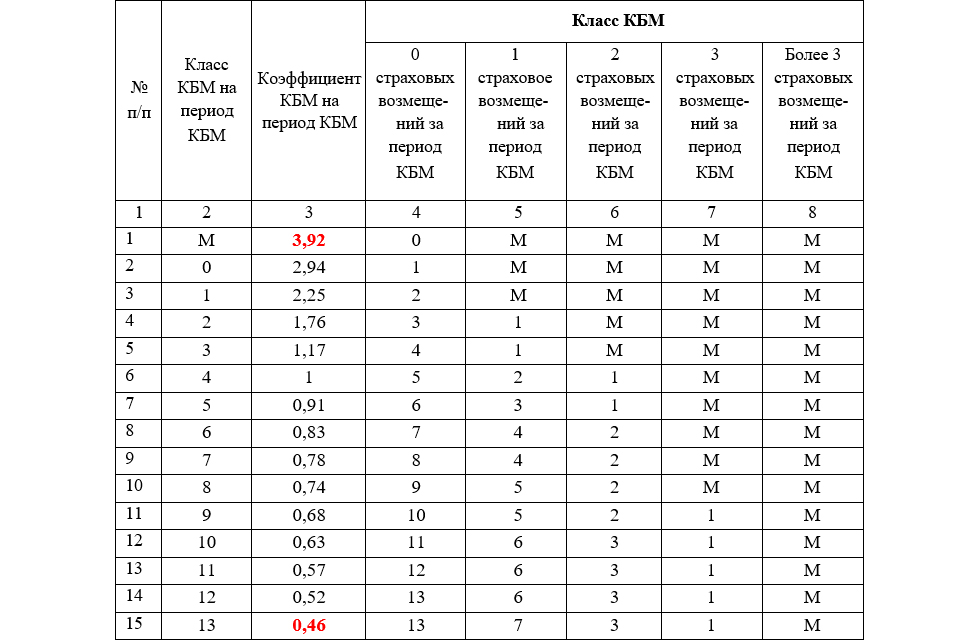

Существует коэффициент страховых тарифов, который зависит от числа выплат, произведённых страховщиком в прошлые сроки (коэффициент КБМ). КБМ — коэффициент, зависящий от участия водителя в ДТП. Чем он меньше, тем ниже итоговая стоимость страховки, так как на базу умножают КБМ. В 2022 году правила расчета изменились с 1 апреля: новый КБМ для определения стоимости ОСАГО. Водители, попадавшие в аварии, теперь платят больше, а таксистам — дороже всего. После изменений цена ОСАГО для начинающих водителей стала на 17% выше. Для тех с небольшим стажем также. к примеру один год, цена выросла на 5%.

Центробанком установлен коэффициент КБМ, который зависит от числа произведенных страховщиком выплат за предыдущие периоды. Для расчета используется таблица (Источник — Центробанк).

При расчете КБМ коэффициент изменяется следующим образом: при одном ДТП КБМ равно 1,17 (прежний показатель был 1), при двух ДТП — 2,25 (был 1,95), при трех ДТП — 3,92 (было 2,45). Базовая стоимость ОСАГО умножается на этот коэффициент и другие индивидуальные коэффициенты, которые зависят от стажа и региона использования автомобиля.

Коэффициент страховых тарифов, зависящий от технических показателей (мощности двигателя), транспортных средств.

| № / п/п | Мощность двигателя (лошадиных сил) | Коэффициент КМ |

| 1 | 2 | 3 |

| 1 | До 50 включительно | 0,6 |

| 2 | Свыше 50 до 70 включительно | 1 |

| 3 | Свыше 70 до 100 включительно |

1,1 |

| 4 | Свыше 100 до 120 включительно | 1,2 |

| 5 | Свыше 120 до 150 включительно | 1,4 |

| 6 | Свыше 150 | 1,6 |

Одна организация предоставила расчеты ориентировочной стоимости полисов ОСАГО с просьбой о неразглашении информации. При оценке важно учитывать, что для многих страховых компаний новички / водители без опыта — это водители со стажем до двух лет. В расчетах использован минимальный базовый тариф ОСАГО.

Водитель авто – 25 лет, опыта нет. Транспорт – Kia Rio, двигатель объемом 1,6 литра, мощность – 122 лошадиных сил. Место эксплуатации – Москва.

Стоимость полиса перед увеличением тарифного коридора составляет 30 326,06 рублей.

Стоимость после увеличения предела тарифа: 38 211,85 рублей.

Водитель имеет возраст 25 лет и не обладает водительским стажем. Его автомобиль Kia Rio оснащен двигателем объемом 1,6 литра и мощностью 122 лошадиных сил, используется в регионе Дальнего Востока.

Стоимость полиса перед увеличением тарифного коридора составляла 22 913,03 рублей.

Цена по итогам увеличения тарифного коридора — 28 871,18 рублей.

Водитель 22 лет без опыта вождения на автомобиле Toyota RAV4 с двигателем объёмом 2,5 литра и мощностью 199 лошадиных сил, проживающий в Москве.

Стоимость полиса до увеличения зоны тарификации: 37 882,39 рублей.

Стоимость по итогам увеличения диапазона тарифов: 47 733,08 рублей.

Водитель в возрасте 22 лет, без водительского стажа, управляет автомобилем Toyota RAV4 с двигателем объемом 2,5 литра и мощностью 199 лошадиных сил в Санкт-Петербурге.

Стоимость полиса до увеличения диапазона тарифов: 34 515,07 рублей.

Стоимость после расширения тарифного коридора составляет 43 490,14 рубля.

Есть ли скидки на ОСАГО?

ОСАГО — обязательный вид страхования. Правительство определяет тарифы на него, и к ним нельзя применять скидки. Если водителям предлагают неожиданные скидки, не связанные с безопасностью управления автомобилем (КБМ), то это, скорее всего, мошенничество.

В РСА пояснили, что снизить стоимость полиса можно лишь несколькими исключениями. Статья 17 закона об ОСАГО предусматривает компенсации инвалидам, уплатившим страховую премию по договору ОСАГО, в размере 50% от её стоимости. Компенсацию выплачивают органы государственной власти после оплаты страховой премии. Кроме того, органы государственной власти и органов местного самоуправления могут устанавливать другие категории граждан, которым предоставляется частичная или полная компенсация оплаченной страховой премии.

Гражданам разрешено заключать договор ОСАГО с условием ограниченного использования автомобиля. Например, водитель может обязаться пользоваться машиной исключительно в летний период. Такой подход позволяет существенно снизить размер страховой премии.

Как оформить полис ОСАГО

Оформить полис ОСАГО возможно двумя путями: посетив офис страховщика или воспользовавшись услугой Е-ОСАГО.

Документы для оформления ОСАГО:

- Документы страхователя и собственника автотранспорта (обычно это одно лицо).

- Лицензии всех допускаемых к управлению транспортными средствами водителей.

- свидетельство о регистрации (СТС);

- паспорт транспортного средства (ПТС или ЭПТС).

В 2024 году страховщики выдают полисы ОСАГО, не проверяя диагностические карты.

Приведите все документы в страховую компанию для оформления полиса. Согласно пункту 1.7 Правил ОСАГО, при подписании договора страховщик может провести осмотр автомобиля. В действительности это случается нечасто.

При оформлении Е-ОСАГО на сайте страховой компании автовладельцу необходимо будет самостоятельно ввести все сведения. При покупке электронного полиса страховки его отправят по электронной почте. Необходимо избегать ошибок при вводе данных о себе и автомобиле. Если водитель случайно укажет, например, неверную информацию о мощности двигателя, и страховая компания об этом узнает, то страховщик аннулирует полис ОСАГО, а уплаченную за него премию оставит себе. Это делается для защиты от мошенников, которые вводят неверные данные, тем самым занижая стоимость ОСАГО.

Как проверить полис ОСАГО

В некоторых случаях водители заключают договоры страхования ОСАГО. страховых агентов-мошенниковПредложения заманивают водителей более выгодными ценами на страховку.

Чаще всего продают несуществующие полисы или вводят неправильные данные о владельце автомобиля, искусственно понижая стоимость. Но такие страховые компании аннулируют. В результате водитель, даже не подозревая об этом, может ездить без действующего полиса.

Водителю, который не уверен в подлинности купленного полиса ОСАГО, рекомендуется проверить его на сайте. РСАЧтобы посмотреть информацию по договору ОСАГО, нужно указать серию и номер договора ОСАГО или о транспортном средстве, плюс дату, на которую требуются данные о договоре ОСАГО.

Проверьте подлинность бумажного полиса на сайте вашей страховой компании, в базе данных компании.

Как продлить полис ОСАГО

ОСАГО возможно продлить не раньше чем за 60 дней до окончания действующего полиса. Водитель, просрочивший договор и управляющий транспортом без страховки, рискует получить штраф. При перерыве страхования более года КБМ не меняется, то есть сохраняется коэффициент за безаварийность. Пролонгацию полиса может произвести только сам автовладелец: лично в отделении страховой компании или на сайте — процедура оформления идентична процессу покупки полиса впервые.

Штрафы за отсутствие ОСАГО

Штраф за вождение без полиса ОСАГО составляет 800 рублей.

👉 Нарушения правил страхования при вождении автомобиля: важные детали.

ОСАГО при ДТП: как получить выплату?

После происшествия пострадавший должен воздержаться от ремонта автомобиля до оформления документов для получения компенсации. Обращение в страховую компанию следует осуществить незамедлительно после аварии, особенно при оформлении ДТП по Европротоколу.

Чтобы получить возмещение, потерпевший должен обратиться в собственную страховую компанию. выполнены все условия. Они указаны в ст.14.1 закона об ОСАГО:

- В аварии пострадали только машины, причастные к происшествию.

- ДТП случилось из-за столкновения двух или более машин, включая авто с прицепами, владельцы коих страхуются по ОСАГО.

Какие документы необходимы для получения компенсации по ОСАГО при ДТП с пострадавшими?

-

Копия документа, подтверждающая личность пострадавшего (пользователя).

-

Документы, удостоверяющие полномочия представителя выгодоприобретателя.

- Документы с банковскими реквизитами для получения страхового возмещения при его безналичном переводе.

- Согласие органов опеки и попечительства необходимо, если страховое возмещение выплачивается представителю лица, не достигшего 18 лет.

- Уведомление о дорожно-транспортном происшествии при оформлении его на бумаге.

- Копии протокола об административном правонарушении, постановления по делу об административном правонарушении или определения об отказе в возбуждении дела об административном правонарушении выдаются при оформлении документов о ДТП с участием сотрудников полиции и при наличии соответствующего законодательного регулирования.

Какие бумаги нужны, чтобы получить страховку после травмы?

-

Документы, предоставленные медицинскими организациями, куда поступил или обратился пострадавший самостоятельно, с описанием характера полученных им травм и повреждений, диагнозом и сроком неработоспособности.

-

Заключение судебно-медицинской экспертизы о степени потери профессиональной или общей трудоспособности (при наличии соответствующего заключения).

- Документ, свидетельствующий об установлении инвалидности пострадавшему либо категории «ребенок-инвалид», если такой документ имеется.

- Справка о предоставленной медицинской помощи при ДТП.

- Для иска возмещения упущенного дохода пострадавшему требуются справка или иной документ об среднем месячном заработке, стипендии, пенсии, пособиях на день причинения вреда здоровью, а также другие документы, подтверждающие его доход.

- Выписка из истории болезни от медицинской организации, документы о оплате услуг медицинской организации, документы об оплате лекарств, заключение медико-социальной или судебно-медицинской экспертизы о необходимости дополнительного питания, протезирования, постороннего ухода, санаторно-курортного лечения, специальных транспортных средств и других услуг — при требовании возмещения дополнительных расходов.

Какие бумаги потребуются для получения выплаты по ОСАГО при аварии без пострадавших?

-

Подлинник документа, подтверждающего личность пострадавшего (получателя выгоды).

-

Документы, удостоверяющие полномочия представителя выгодоприобретателя.

- Документы с банковской информацией нужны для получения страхового возмещения при безналичной оплате.

- Согласие органов опеки и попечительства требуется, если страховое возмещение выплачивается законному представителю лица, не достигшего восемнадцатилетнего возраста.

- Сообщение о дорожно-транспортном происшествии при составлении его на бумаге.

- Копии протокола об административном правонарушении, постановления по делу об административном правонарушении или определения об отказе в возбуждении дела об административном правонарушении, если оформление документов о ДТП происходило при участии уполномоченных сотрудников полиции и предусмотрено законодательством РФ.

Какие бумаги потребуются для получения компенсации по страховке автогражданской ответственности в случае аварии, оформленной по европротоколу?

- Подлинник документа, подтверждающего личность пострадавшего (получателя выгоды).

- Документы, доказывающие полномочия представителя выгодоприобретателя.

- Документы с банковскими данными для получения страховой выплаты при ее безналичном переводе.

- Согласие органов опеки и попечительства требуется, когда страховое возмещение выплачивается представителю лица, которому еще не исполнилось восемнадцать лет.

- При оформлении уведомления о ДТП на бумаге необходимо вручную передать его страховой компании. Электронное извещение о ДТП отправляется в систему АИС ОСАГО и доступно страховым компаниям для получения.

Вернут деньгами или произведут ремонт?

Водители имеют возможность определить вид возмещения: восстановить машину или получить финансовую компенсацию.

РСА сообщает, что водители могут выбрать не делать ремонт, если страховая компенсация в виде натурального восстановления не требуется, и когда расчет по выплате ущерба в деньгах утвержден с компанией-страхователем.

Водители обычно считают натуральный ремонт выгоднее, так как выплата может быть меньше, чем фактические затраты. Это связано с тем, что при расчётах страховщики учитывают износ деталей и применяют определённую методику оценки ущерба. Самые доступные варианты справочника цен на запчасти. .