С первого апреля страховые компании пересмотрят коэффициент бонусов-маскирунов для всех водителей.

Обновление коэффициента бонус-малус позволит страховщикам пересчитывать стоимость ОСАГО. Эксперты отмечают, что понижение КБМ не всегда ведет к уменьшению цены полиса.

С 1 апреля коэффициент Безопасности и Модернизации (КБМ) по ОСАГО будет изменен для всех автомобилистов, говорится в сообщении пресс-службы Российского союза автостраховщиков.

Ежегодно КБМ обновляют 1 апреля. Такой порядок действия установлен с 2022 года после изменений в таблице коэффициента по поручению ЦБ.

Этот коэффициент непосредственно определяет цену страховки ОСАГО: к базовому тарифу применяют его, чтобы получить окончательную стоимость полиса. На данный момент базовая ставка для расчета ОСАГО на легковой автомобиль равна 1646 руб., а максимальная — 7535 руб. Вне зависимости от ситуации эта величина не изменяется. сентября 2022 года. В начале года ЦБ расширял Тариф ОСАГО действовал на коридоры, но распространялся только на общественный транспорт и мотоциклы.

Базовый страховой тариф — не единственный фактор, определяющий стоимость полиса. На цену страховки влияют также возраст водителя и его опыт за рулем, число лиц, имеющих право водить машину, и указанный выше КБМ.

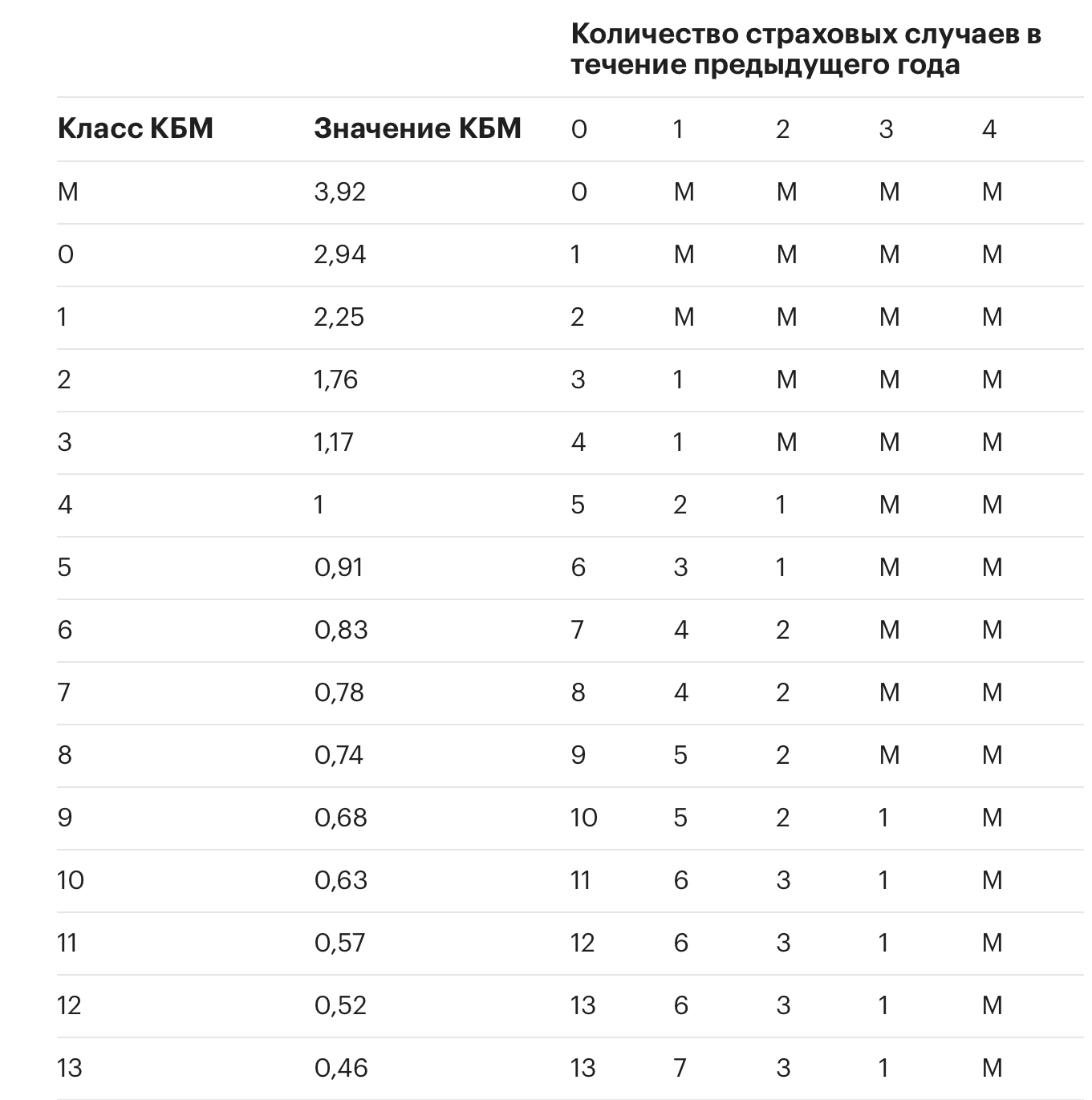

Минимальный коэффициент для расчета стоимости ОСАГО равен 0,46, а для водителей с аварийной историей — 3,92. Базовый коэффициент, равный 1 до 2022 года, поднялся до значения 1,17. При получении водительских прав в первый раз применяется повышающий коэффициент 1,17.

Как работает КБМ

Безопасная езда снижает стоимость страхового полиса, в то время как аварии повышают её. Центральный банк России устанавливает размер КБМ, который используется для расчета базовых тарифов по страхованию автотранспорта. В 2025 году сохранится тариф КБМ, который действует с апреля 2022 года. Всего существует пятнадцать классов КБМ, где класс «М» — самый низкий, а тринадцатый — самый высокий, с наименьшим коэффициентом.

Коэффициент страховых тарифов, зависящий от числа выплат страховщиков за предыдущие периоды (коэффициент КБМ), устанавливается по представленной ниже таблице (источник — Центробанк).

Безаварийная езда за год уменьшает стоимость полиса на 14%, за два года — на 22% и далее. Максимально страховые тарифы ОСАГО могут снизиться на 60% за десять лет без аварий. Потерять достигнутое значительно проще. Более трех ДТП в год увеличат даже минимальный КБМ до максимума.

Как узнать свой КБМ

Изменённые значения коэффициентов безопасности для водителя и владельца автомобиля доступны в едином реестре. на сайте АИС РСАС 1 апреля произойдет изменение в соответствии с наличием аварий за предыдущий период.

Авторы

Теги