Нестабильное увеличение средней выносливости машин приводит к перенапряжению рынка деталей для ремонта. Для граждан России доступ к этим деталям затруднен из-за сложившейся международной ситуации.

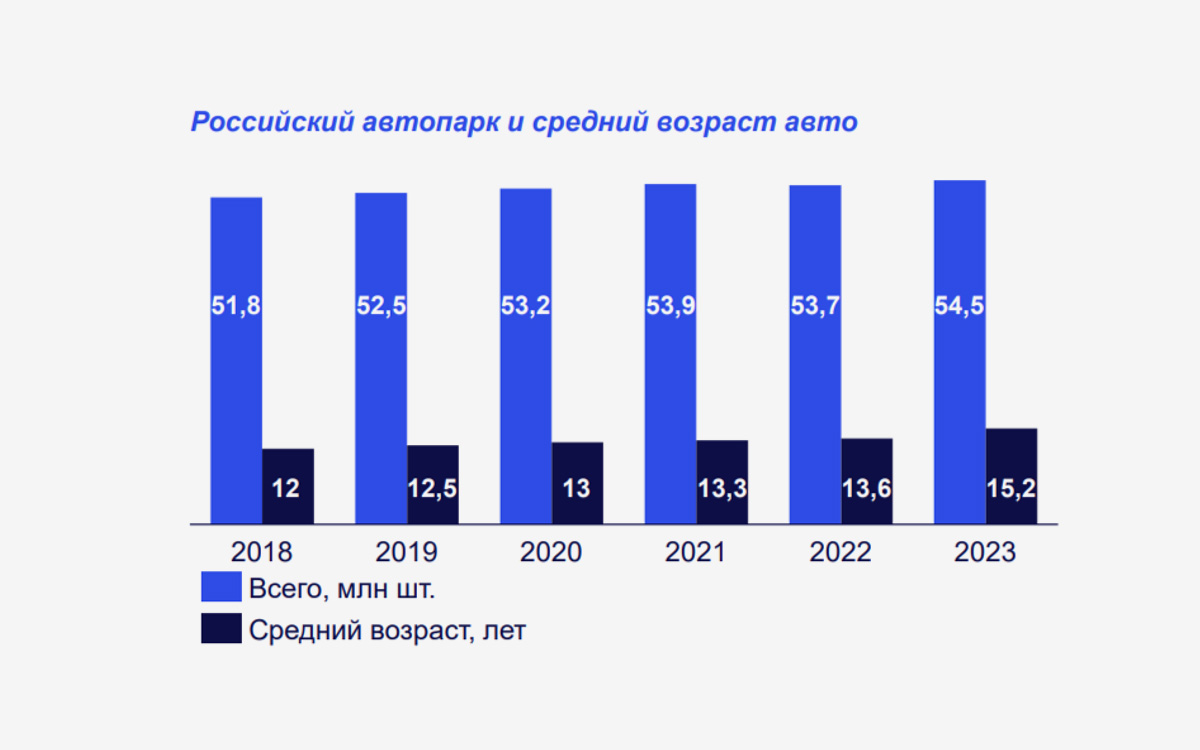

Рост среднего возраста автосвязан со снижением продаж новых автомобилей и скачкообразным увеличением этого показателя в 2022 и 2023 годах. С 2019 по 2022 годы средний возраст увеличивался на 3-6 месяцев ежегодно, а с 2022 по 2023 год — более чем на полтора года.

К июлю 2024 года в стране насчитывается свыше 32 миллионов автомобилей старше десяти лет, что увеличивает давление на рынок автозапчастей из-за ограниченного доступа к импортным комплектующим.

Консультанты из Arthur Consulting определили четыре сценария развития российского рынка автозапчастей.

По словам партнера консалтинговой компании Arthur Consulting Бориса Порецкого, все сценарии были спрогнозированы с учетом того, будет ли снижаться или расти санкционное давление, как меняться российская экономическая основа и каким образом эти факторы будут сочетаться.

- Первый вариант — «иранский» — предполагает сохранение сильного санкционного давления и сжатие экономической основы, функционирование в режиме выживания. В этом случае эксперты предсказывают медленный рост количества автомобилей за счет, прежде всего, китайских моделей, а также постоянную нехватку автозапчастей на рынке.

- Второй сценарий предполагает экономический рост за счёт импортозамещения и развития новых технологий, несмотря на сохраняющееся санкционное давление. В этом случае могут появиться российские автомобили, способные конкурировать с китайскими, и дефицит автозапчастей будет менее заметен, даже без роста импорта.

- Третий сценарий предполагает внутренний экономический кризис, несмотря на ослабление санкций. Аналитики ожидают рост импорта на 10-15% и снижение зависимости от поставок из Китая, Турции и Индии, которые в 2024 году возглавляют экспортеров с долями соответственно 60%, 12% и 12%.

- Самый благоприятный вариант предполагает снижение санкций с последующим быстрым развитием российской экономики и появлением новых компаний. В этом случае можно ожидать увеличение импорта на 30% к 2028 году, при условии начала реализации сценария в 2025 году.

В начале декабря РСА. сообщилПравитель завел предложение о разрешении ремонта машин по страховке вторичными деталями.